Riesterrente - Laufen lassen oder kündigen?¶

Allgemeine Informationen zu meinem Riestervertrag¶

Vielleicht kennt ihr es ja auch: Ihr habt eine Riesterrente abgeschlossen, euch Steuervorteile & Zulagen gesichert und ein gutes Gefühl, etwas für die Altersvorsorge getan zu haben. Ich hatte die Allianz RiesterRente IndexSelect abgeschlossen.

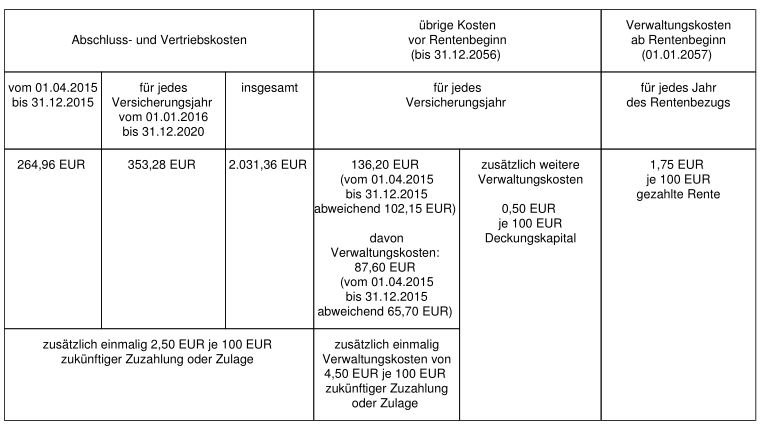

Im ersten Jahr wundert ihr euch noch über hohe Gebühren, aber so ist das ja bei Riesterrenten: Abschluss- und Verkaufsgebühren werden in den ersten Jahren abgezogen, nach ein paar Jahren ist dieser Posten aber abbezahlt. Doch auch in der zweiten Abrechnung ist die Gebühr ungemein hoch. Und ihr fragt euch, wie hoch diese Gebühren überhaupt sind? Dann fordert ihr Infos dazu an und auf einmal habt ihr eine Kostentabelle, die in euren Verkaufsunterlagen "gefehlt" hat:

2031,36 Euro Verkaufsgebühren.. Wow, aber so ist das wohl bei provisionsbasierten Riesterrenten. Was mich aber wirklich wundert: 136,20 € an fixen Kosten für jedes Versicherungsjahr, 0,5 % auf das Deckungskapital und dann in der Auszahlung nochmal 1,75 % Kosten.

Wie bitte? In meinen Verkaufsunterlagen sind maximale Effektivkosten von 1,03 % angegeben. Das war die einzige Zahl, die ich dazu drin stehen hatte. Das kam mir schon viel vor, habe ich aber gerechtfertigt durch die Zulagen und den Steuervorteil.

Wenn man also die 5 Jahre Abschlusskosten abzieht, sind das, bei einer jährlichen Einzahlung von 1946 € und Einbeziehung der 154 € hohen, staatlichen Zulage als Extrarendite, immer noch Gebühren von:

"%.1f %%" % (136.2 / (1946 + 154) * 100 + 1.75 + 0.5)

Das ist ja ein "bisschen" mehr als die angegebenen 1,03 %. Aber Moment, die Riesterrente bringt ja noch Zinsen, das verringert natürlich die Kosten. Bei meiner Riesterrente partizipiert ein Teil des gesparten Kapitals am Kurs des Euro Stoxx 50 (ES50), wird aber bei 0 % nach unten und bei einem variablen Cap nach oben begrenzt (z.B. +3,5 % monatlich maximal). D.h. der erste Summand der Gebühren kann eventuell kleiner werden. Schauen wir uns die durchschnittliche Rendite aus meinen Verkaufsunterlagen an. Es handelt sich um den Zeitraum 2000-2014:

"%.2f %%" % ((15.97 + 5.89 + 18.06 + 8.33 + 12.56 + 0.23 + 1.44 + 10.46) / 14)

Das partizipierende Kapital wird also, wenn sich der Kurs des ES50 ungefähr so wie in den letzten 14 Jahren auch in Zukunft verhält mit etwas über 5 % verzinst. Laut Verkaufsprospekt werden aus guten Jahren wie 2009 (Zeitraum: 1.3.2009 - 28.2.2010) mit einer ES50 Kurssteigerung von 38,06 % noch 12,56 % Rendite. In mittleren Jahren (2006) schlägt man den ES50 leicht mit 8,33 % zu 8,28 % und in schlechten Jahren bleibt man bei 0 %. Wie genau die Wertentwicklung über die Laufzeit von >40 Jahren sein wird, ist also der Marktlage monatlich sowie dem jedes Jahr neu ermittelten monatlichem Cap abhängig.

Wie viel Kapital partizipiert nun am ES50?¶

Das Verkaufsprospekt suggeriert: 100 %. In der Realität, wegen staatlicher Auflagen, scheint es eher 34 % zu sein (Quelle: Versicherungsbote, aufgerufen am 29.03.2017) bzw. sogar nur die Überschüsse aus verzinsten Anleihen (Quelle: Verbraucherzentrale Hamburg, aufgerufen am 29.03.2017).

Nun ja.. aufgrund der großen Anzahl an Variablen (Entwicklung des ES50 über mehr als 40 Jahre, jährlich neu ermittelter Cap, Anteil des Sparbetrags, der partizpiert, usw.) ist es schlicht unmöglich, seriös eine Rendite im Vorfeld zu berechnen.

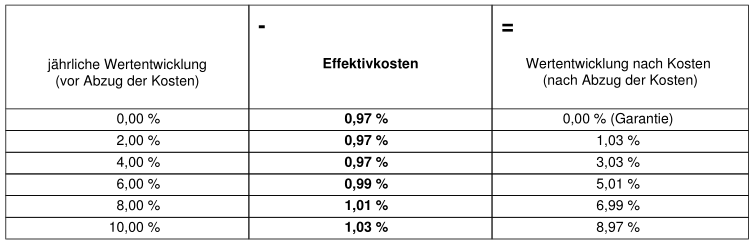

Im Endeffekt liegen die Gebühren zwischen 2,25 % (bei unendlichen Kurssteigerungen des ES50 und unendlichem hohen Gewinncap des Vertrages) und 8,7 % (keine Überschüsse des ES50) + 2031,36 € Verkaufsgebühren fix. In der Realität werden sich sich die Gebühren wohl eher am oberen Limit als am unteren befinden.

Meine konkrete Situation¶

Kommen wir also zu meiner konkreten Situation. Ich habe jetzt seit knapp 2 Jahren einen Riestervertrag. Konkret habe ich 3250 € eingezahlt und ein Altersvorsorgevermögen von 2600 €. Sehen wir von den immensen Verkaufsgebühren ab, stehe ich nun vor der Wahl einen 650 € Verlust zu akzeptieren und den Vertrag zu kündigen oder ihn beitragsfrei stellen zu lassen. Ich habe bereits beschlossen, den Vertrag so nicht weiterlaufen zu lassen.

Im ersten Fall steht ein enormer Verlust, im zweiten Fall erwirtschaftet das Geld unbekannt hohe Zinsen, aber in der Aussparphase habe ich zumindest das eingesparte Kapital sicher wieder (gesetzlich vorgeschrieben).

Vergleichsrechnung¶

Mein Benchmark ist daher folgender: Wenn ich die 2600 € alternativ anlege und am Ende trotz Gebühren mehr als die 3250 € daraus geworden sind, werde ich die Riesterrente kündigen. Als Vergleich wähle ich einen kostenarmen ETF des MSCI World ACWI - also einen Exchange Traded Fund des MSCI World All Country World Index, welcher quer über die ganze Welt investiert ist. Weitere Informationen findet man auch beim Blog Finanzwesir oder bei MSCI. Angenommen, man findet diesen ETF in einem kostenfreien Sparplan, so hat man eine Gesamtkostenquote zwischen 0,4 % p.a. und 0,5 % p.a., je nach Anbieter (justETF). Dieser hat in 10 Jahren 27,84 % plus gemacht (OnVista), wobei eine große Finanzkrise in den Zeitraum fällt. Durchschnittlich sind das also 2,784 % p.a. - 0.5 % p.a. Kosten. Bleibt eine Rendite von

"%.2f %%" % (2.784 - 0.5)

im Jahr. Dies dürfte wegen der Finanzkrise im unteren möglichen Renditebereich sein. Rechnen wir nun meine 2600 € auf 39 verbleibende Jahre des Riestervertrags hoch, ergibt das am Ende einen Betrag von:

"%.2f €" % (2600. * 1.0228**39)

Ui! Das ist eine ganze Menge mehr als mein garantiertes Riesterkapital. Wie müsste sich dieses also verzinsen, um auf das gleiche Ergebnis zu kommen? Natürlich 2,25 % mehr, um die Gebühren auszugleichen.

Explizit gerechnet, wäret mit minimalen Gebühren und der aktuell gezahlten Verkaufsprovision folgende Formel zu lösen: 2600 € * (x - 0.0225)^39 = 6263.42 €

Daten: 2600 € Kapital, 2,25 % Mindestgebühren variabel, Zeitraum 39 Jahre, Vergleichsbetrag MSCI World

"%.2f %%" % (100 * (((6263.42 / 2600)**(1./39) + 0.0225) - 1))

Wenn ich also für die Riesterrente optimistisch und für den MSCI World ACWI pessimistisch rechne, benötige ich bei der Riesterrente trotzdem eine deutlich höhere Rendite, allein aufgrund der enormen Gebühren. Hinzu kommt die Frage, ob die Eurozone auf lange Sicht nicht auch noch dem MSCI World AW unterlegen ist.

Fazit¶

Ich werde die hohen Gebühren als eine Steuer auf meine damalige Faulheit/Gutgläubigkeit sehen und den Rückkaufswert auszahlen lassen. Dieser wird direkt reinvestiert.